对2018楼市来个小剧透!

辣招“频出的2017,是楼市调控最为密集的一年。“房住不炒”的总基调加上一套“四限”组合拳,全面狙击了热点城市的投资投机需求;“去杠杆”让房企融资全面收紧,银行信贷收缩;租赁市场则成为新风口,众多房企争相布局,抢占快车道……

那么,2018,以“稳”为主的政策层面,又会给大家什么样的“惊喜”?以“紧”为主的去杠杆,会留有喘息的机会吗?长效机制这只靴子,究竟什么时候能够落地?

又到年底总结时,用一份楼市总结&展望,对2018来个小剧透。

2017年总结

01更多三四线加入调控行列

“限售”成二、三线调控新砝码

限购:扩容至58城,三四线政策较温和

一线:2017年,一线城市着重加强商办市场管理,商办类项目严禁改建成类住宅产品销售,北京、广州严格限定在建商办项目销售对象为法人单位。

二线:限购政策扩容至18城,新增长沙、西安、石家庄、青岛、海口和宁波6市,另有南京、杭州和厦门等13城升级限购,内容涉及以下几个方面:

限购区域扩容至远郊区域

增加或提高非本地户籍家庭社保缴存年限要求

本市户籍单身以及离异人士执行限购

将二手房纳入限购范围等

三四线:限购政策快速扩容至36城,新增三亚、赣州、保定等28城,另有东莞、珠海、佛山等13城升级限购。多数三四线城市限购政策力度相较温和,施行分区域、分户籍限购。

限贷:一线以及热点二线认房又认贷

三四线普遍认房不认贷

一线:限贷政策异常严苛,2017年北京、广州两市相继升级限贷,着力提高二套以及非普通住宅首付比例。截止目前,一线城市施行认房又认贷,二套非普通住宅首付比例都在70%以上,北京更是高达80%。

二线:限贷政策明显分化。

新晋限贷城市政策力度较为温和,首套房首付不高于30%,二套房首付不高于50%。

杭州、郑州和天津等市加码限贷,执行认房又认贷,二套房首付超60%。

南京、苏州两市限贷政策异常严苛,二套房有贷家庭首付多达80%,甚至高于一线城市。

三四线:限贷政策相较宽松,普遍施行认房不认贷,首套房首付不高于30%,二套房首付不高于50%。雄安新区获批后,河北省房地产市场热度持续提升,霸州、文安、任丘等市非本市户籍家庭从严限贷,首套房首付不低于50%,明显高于一二线城市。

限价:局限于一线和部分热点二三线

多数三四线城市并未跟进

限价政策重点落实在热点一二线城市以及环核心城市的三四线城市,多数三四线城市并不限价。

政策内容有以下几点:

参照周边竞品限价,申报价格不高于周边竞品或本案前期销售价格;

强制性约定预售价格涨幅,部分城市以2016年10月房价为参照标准,确保房价不增长。

热点城市执行价格监管红线,申报价格一旦高于监管红线原则上不予批复新的预售证,譬如南京暂停下发4.5万/平方米以上项目预售证。

目前,地方政府与房企之间的价格博弈正愈演愈烈,部分热点城市更是严控住房供应,即使接受政府限价,房管局也不予批复新的预售证。

因此,热点城市新增供应量高位回落,即使在传统的销售旺季,供应量依旧维持在较低水平。

限售:46城落地、7城升级限售

“个人限售“成二三线调控标配

限售政策乃是本轮房地产调控一大亮点,继厦门3月份率先出台限售之后,其他城市纷纷跟进。

截止目前,46城相继落地限售令,承德、西安、东莞、南宁、长沙、石家庄和扬州7城升级限售,海南省更是在全省范围内施行限售。就各能级城市而言,一线城市仅广州针对居民家庭施行限售,北京、上海和深圳居民家庭并不限售。

一线:限购、限贷政策异常严苛,购房门槛显著抬升,非本地户籍家庭社保需连续缴满5年,二套非普通住房首付比例都在70%以上,没有资格买、没有能力买渐成市场常态,限售政策暂无出台的必要性。

二线:限售政策现已扩容至19城,并以成都、重庆、南京这类热点二线城市居多,除哈尔滨、长春、大连这类高库存城市之外,另有苏州、武汉、天津等热点城市尚未限售,未来不排除跟进落地限售的可能性。

三四线:限售政策增至26城,大都是环核心城市的三四线城市,集中分布在长三角、珠三角以及环渤海区域。

多数城市施行分区域、分时间、分户籍、分一二手房限售,意即限售仅限于主城区或限购区域、新购商品住房、非户籍居民家庭和一手房,远郊或非限购区域、早期购买的商品住房、本地户籍家庭以及二手房并不在限售范围。

限售标准也不尽相同,以便提高调控政策的针对性。譬如,西安、沈阳两市一手房限售周期长达5年,二手房仅需2年。

02严格“限贷”、严控“消费贷“、上调利率,

居民“去杠杆”持续高压

金融去杠杆全面升级,房地产市场去杠杆也加快推进,首付贷成为重点监管对象,北京、南京等市银行业金融机构开展自查工作,重点检查“消费贷“、”经营贷“、”房抵贷“等资金流向,广州更是全面叫停金额超100万元或期限超10年的消费贷。

与此同时,热点一二线城市相继上调房贷利率,折扣利率近乎绝迹,房贷利率均在基准利率基础上有不同比例的上浮。

不过,居民高杠杆购房的局面并未实质性扭转。

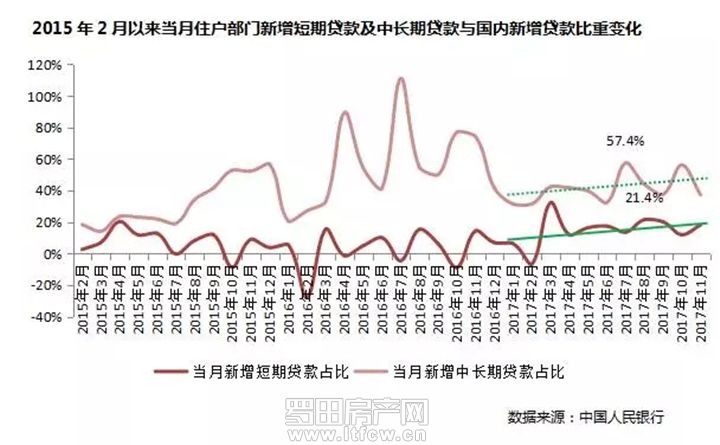

住户部门中长期贷款(含消费、经营贷款)占新增贷款比重长期高位运行。

7月份新增中长期贷款占比多达57.4%,刷新年内新高,随后占比有所回落,但依旧维持在较高水平。

住户部门短期贷款(含消费、经营贷款)也是稳中有升,3月份新增短期贷款占比一度升至32.3%历史高位,创近年来单月新高。

社会消费品零售总额整体运行平稳,居民日常消费支出并未显著增长,侧面印证居民贷款很大一部分还是用于购房消费,房地产市场仍是银行信贷资金重要出口。

从整体趋势来看,2017年无论是居民短期贷款还是中长期贷款占国内新增贷款比重依然是逐月上升。

03全力推进“租购并举”

租赁住房市场进入发展快车道

2017年,住房租赁市场成为热议话题,政策层面暖风频吹,品牌房企也加紧布局长租公寓,租赁市场进入发展快车道,体现于以下三点:

其一,大中城市先行先试发展租赁市场。

九部委率先选取广州、深圳、南京等12个城市作为首批开展住房租赁试点。

十九大明确要求加快建立租购并举的住房制度,让全体人民住有所居。

目前,人口持续净流入的大中城市先行先试,着力发展住房租赁市场,以便将利好新政落实到执行层面。

其二,银行信贷、REITs等补齐租赁业务融资短板。

多家商业银行在租赁市场动作频频,陆续向美的、碧桂园等多家房企提供授信,支持企业发展长租公寓。

另外,企业积极开拓租赁市场的金融创新,以龙湖为代表的品牌房企发行住房租赁专项公司债券,保利更是发行国内首单租赁住房REITs,进一步拓宽企业租赁业务融资渠道。

其三,供地层面予以积极支持,上海暂处领先地位。

国土部确定在北京、上海、沈阳等13个城市试点利用集体建设用地改建租赁住房,北京、郑州等市相继出台实施细则。

热点城市土地出让方式有所调整,施行“限地价、竞自持“新规,自持比例明显增多。

值得一提的是,年底上海多宗纯宅地强制性约定,受让方自持15%建筑面积用于租赁住房。截止目前,上海合计出让15宗租赁用地,总建面109万平方米。

2018年展望

01楼市政策以稳为主,倾向紧缩调控

“十九大“明确定位“房子是用来住的,不是用来炒的”,2018年楼市调控政策都将紧紧围绕这一定位展开。

今年年底,三部委再次定调2018年楼市调控:坚持调控目标不动摇、力度不松劲,并加强监测预警,防止市场大起大落。

展望未来,楼市调控将以“稳”为主,紧缩调控与去库存政策仍将并行不悖,但天平将倾斜于紧缩调控。

一方面,尽管热点一、二线城市房地产市场明显降温,但供不应求的市场格局并未实质性转向,房价犹存一定上涨压力,需要维持现有调控政策、力度不变;

另一方面,更多三四线城市市场热度持续提升,房价、地价快速上涨,市场已经充分“激活“,前期刺激政策需要淡出甚至转变为紧缩调控,以维持房地产市场平稳健康发展。

02信贷收缩将扩容至三四线

年末央行再次重申:金融政策保持稳定中性,有序推进房地产去杠杆,尤其是居民杠杆率不能继续提升。长期以来,受惠于房价只涨不跌的市场预期,叠加实业投资收益率较难保证,资产荒、资产价格泡沫问题愈演愈烈,房地产市场仍是巨额信贷资金重要出口。

我们预计,在明年很长一段时期,房地产信贷资金监管将从一、二线城市下沉至广大三、四线城市,降低全社会居民杠杆率,尤其是依靠投资需求推动的、房价上涨过快的三四线城市,金融杠杆的快速收缩、棚改货币化安置的梯度退场,三四线城市市场必将面临调整压力。

03长效机制将加快落地

中央政治局会议再次重申,2018年一项工作重点,就是加快住房制度改革和房地产长效机制建设。

毋庸置疑,“租购并举“已然上升到住房制度层面,必将是一个长期的、基本的制度安排,租赁住宅市场无疑是下一个“风口”,人口持续净流入的大中城市将着力发展住房租赁市场,加快建立租购并举的住房制度,以期实现住有所居、安居乐业的长远目标。

预计更多房地产开发企业和其他社会企业都将加紧布局租赁住宅,灵活运用银行信贷、公司债券、REITs等多种融资工具,补齐租赁业务融资短板。

除此之外,作为房地产长效机制举措的土地改革、税收改革、金融创新等各方面可能会比市场各方预期更加快地出台。

罗田房产网编后语:楼市政策越来越好,更有利于买房,你还在等什么?赶紧回罗田买套房吧!

扫码添加罗田房产网 负责人个人微信 (手动添加请输入:15207250392),罗田楼盘咨询优惠应有尽有。有任何意见与建议都可以告诉我们。